文章来源 sunqueen.ca : W3 j4 B6 z. @; Z: x( O; A' Z

0 L0 u9 s$ T6 P0 r( \9 [

IFA 不算是新概念,但很多客户并不了解,而客户一旦了解都很希望参与,毕竟收益良多。6 R8 }- W( _+ U; T' S

本站之前有一个IFA相关概念的文章,此处再通过举例和数据详细说明一下个人IFA(公司IFA原理雷同,但收益更高)

: v2 ^* `, v/ F9 t" c1 q+ _" M! D之前IFA基本概念回顾可参考本站或视频 小视频:IFA简单介绍视频

8 X& C4 D( [4 Z# [( r0 a

/ q' V1 p' X: b& S1 w; u7 B, B. b8 ^9 M4 Z9 h, U; ]! J; \& V

案例$ B4 q) r7 Q3 N. d+ y

9 e* w0 F0 E0 ?0 p- g) h! R

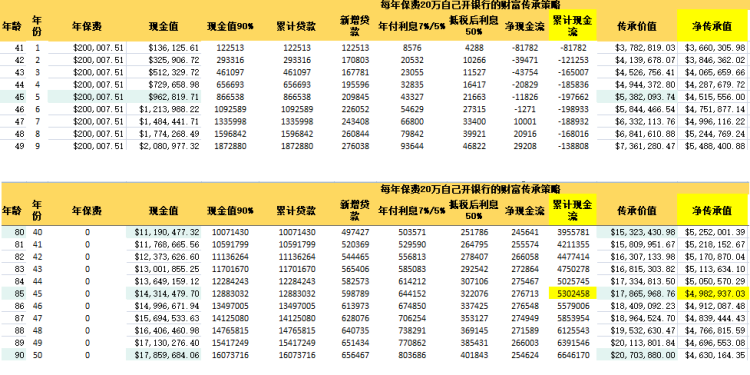

Tom先生40岁拥有一个稳定收入的职业,而且善于理财,太太在家全职照顾两个可爱的孩子,这一切让他感到非常幸福。但Tom先生希望不要因为自己出现任何意外,让家人面临巨大风险,所以联系保险理财顾问决定购买大额人寿分红保险,经过和理财顾问详细了解,最终参加了IFA计划。; i: Y; o) W p1 ^% V

$ J. Z4 i/ R) v3 `% ^+ H7 Q

该计划是,Tom先生截止85岁从保险公司累计领取53万,85岁再给后人传承近5百万!

而总支付是0 !

3 S: w9 O) m: p8 D: _% o

8 u. z q$ i/ ^& ^ Q' r7 F还有这样的好事儿?!

. w" N( O& Q0 `. h% w9 u2 E- h: j' R! V, Y1 g

6 e. B, T+ A$ T9 ?+ o. o4 j+ c描述

) j' ?8 l2 H5 x0 t9 o# e0 S0 |2 V/ u, L/ {8 A) E$ L M

该计划实际是

4 H! H5 P R' s+ n I( P1,Tom购买一个20年付清,年付保费12.5万的分红人寿,并追加预存每年7.5万,即累计一年支付20万。选择10年后采用保险盈利自行支付剩余保费。实际Tom只用支付10年,每年20万。

6 k) X/ v! U8 f9 f7 p4 f2,Tom还参加IFA计划,每年将保单现金价值的90%拿出,并支付额外利息。利息可以抵税。

; U" Q* l' C' [: t6 z2 E' H3,从第一年开始,Tom实际支付保费总额只有8万,第二年4万,第三年4万。。。第七年,Tom可以从保单中每年净领取1万,第八年每年净领取2万。。。。累计85岁时Tom维持该保单实际没有支付,还领取了53万!8 i9 [) H4 _6 x, A' i5 s6 {

4,而分红保单本身自带的人寿保障,85岁时已经累积到近500万! V) x3 m! D0 P. [( X# K% s

: C% s7 n3 `( _6 f# B9 V

; Q1 E1 {' d# n3 f* ]1 N; g

; [3 a r- }9 Z" f

解释2 j; d* c7 e5 g6 q

如上描述估计没接触IFA或分红保险的朋友,还是搞不懂。有兴趣可以看看我的网站找相关文章阅读,也欢迎您直接联系我来详细解释。6 P& n+ T- v) X. Y

$ V4 r0 d* v/ q5 T' G

核心就是您保单有自动增长现金价值,银行承认这个保险公司提供的现金价值保障,所以可以给您提供贷款,并且贷款利率是 P+或P-某个数据,还款只用还利息,本金随时还没有违约金(比较下:一般买房贷款很难,每次还本金和利息,且提前还一般有罚金)

2 d: T# ?+ l( J( u' ?) E+ j( ^8 u5 K4 M* k6 T% p

对于企业还有很多免税优惠,比如增加CDA,还能将您部分公司盈利免税拿出来!

1 c; E8 _- h& L9 U7 J3 c+ P/ t目标人群

作为保险理财顾问,我们给您提供相关方案,不仅基于您的需求,也是要考虑各公司各种产品的优劣。IFA这个产品,目标人群一般是

--具有或打算申请较高保费的分红保单(最少5万每年)

--有资产传承需求

--有税务相关困惑

--相信保险理财的持续稳定

--自身具备一定理财能力

9 W( `! _, t/ n' _- {) P/ G$ n

3 J1 \3 E6 }) Y: x2 D" `我们不做保险产品,只代表您选择最佳保险公司和方案' y( p0 L3 T9 r8 O

我们不讲高深理论,只代表您详细分析概念背后的优缺点

, ^, }; C, R! @- a& I进入股市,您得到的是忠告 “投资有风险,入市需谨慎”0 D8 M9 A' r5 x

拥有保险,您得到的是承诺 “复利稳健,尊享人生”

+ m) |' H& [: K9 D4 B# a! v; V

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2025-1-23 14:09

发表于 2025-1-23 14:09

: O+ @6 Z& Y* z/ S7 ]: e

: O+ @6 Z& Y* z/ S7 ]: e 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡